Níu mánuðum eftir stofnun er sparisjóðurinn indó kominn með rúmlega 41 þúsund viðskiptavini og þeim fjölgar í þúsundavís í hverjum mánuði. Stór hluti þeirra notar debetkortið á hverjum degi, sem þýðir að indó er komið með umtalsverða markaðshlutdeild, um 9 prósent, í debetkortaveltu Íslendinga.

Og sparisjóðurinn virðist eiga heilmikið inni. Í árlegri könnun Maskínu, þar sem fólk er spurt hvort það mæli með eða gegn því að eiga í viðskiptum við fyrirtæki, var hann efstur á meðmælalistanum.

Haukur Skúlason, framkvæmdastjóri og annar stofnenda indó, segir að bankarnir hafi brugðist með fyrirsjáanlegum hætti við vinsældum nýja keppinautarins.

„Við heyrum af því að í sumum tilvikum eru okkar viðskiptavinir að fá betri þjónustu hjá samkeppnisaðilum okkar, sem er okkur mikið gleðiefni, því það er jú ein ástæða þess að við lögðum í þessa vegferð,“ segir Haukur.

„En við höfum líka séð bankana refsa viðskiptavinum fyrir að færa launin sín yfir til indó. Ef fólk spyr hvort vextir á húsnæðisláninu muni hækka ef það flytur launareikninginn svara bankarnir að það sé erfitt að segja til um það. Þetta eru duldar hótanir, ekki ósvipað því þegar mafían segir að það yrði synd ef það kviknaði í húsinu þínu.“

Bankarnir hafa breytt verklagi um gjaldeyrisviðskipti á þessu ári með vísan til laga um peningaþvætti frá árinu 2018. Hjá Arion banka og Landsbankanum þarf að svara áreiðanleikakönnun áður en hægt er að kaupa og selja gjaldeyri í útibúum, en Íslandsbanki gengur skrefinu lengra – og vel það – með því að setja skilyrði um að viðkomandi hafi átt launareikning hjá bankanum í þrjá mánuði.

„Á meðan þessi regla er í gildi getur enginn annar komið inn á markaðinn“

„Okkur finnst það úreltur hugsunarháttur að halda að það sé best fyrir neytandann að kaupa allar vörur á einum stað, því þannig er það einfaldlega ekki í okkar daglega lífi. Ef ég vil halda fínt matarboð þá kaupi ég ekki kjötið í lágvöruverðsverslun heldur í sérvöruverslun með kjöt. En með þessu er Íslandsbanki í raun að segja: „Þú færð ekki mjólkina nema þú kaupir líka þetta annars flokks kjöt.“ Það sér hver maður hversu fáránlegt það er. Bankarnir mega endilega keppa við okkur en þegar þeir hneppa sína eigin viðskiptavini í fjötra þá eru þeir komnir yfir strikið.“

Haukur nefnir að bankarnir hafi gert sátt við Samkeppniseftirlitið árið 2017 þar sem sérstaklega var fjallað um tilfærslu launareikninga. Eftirlitsstofnunin hefur nú til athugunar hvort hertar reglur bankanna um gjaldeyrisviðskipti feli í sér samkeppnishömlur gagnvart indó.

„Ég er ekki lögfræðingur og veit ekki hver niðurstaðan verður í málinu. En eins og þetta blasir við mér þá verður þetta erfitt fyrir Íslandsbanka að réttlæta, sérstaklega vegna þess að búið er að benda á að þessar aðgerðir ganga þvert gegn þeirri skuldbindingu að auðvelda fólki að færa launareikninga sína annað, og má alveg skilja sem tilraun til að hindra viðskiptavini Íslandsbanka að sækja það sem þeir líta kannski á sem betri þjónustu hjá indó.“

Ný skýrsla staðfestir „bullgjöld“

Það sem knúði stofnendur indó, Hauk og Tryggva Björn Davíðsson, til að hrinda verkefninu í framkvæmd voru niðurstöður könnunar, sem birtar voru í Hvítbók um framtíðarsýn fyrir fjármálakerfið árið 2018. Af svörunum var ljóst að vantraust í garð bankakerfisins mátti meðal annars rekja til þess að almenningi þótti kerfið of dýrt. Betri kjör og meira gegnsæi voru atriði sem margir nefndu sem leið til að auka traust á bankakerfinu.

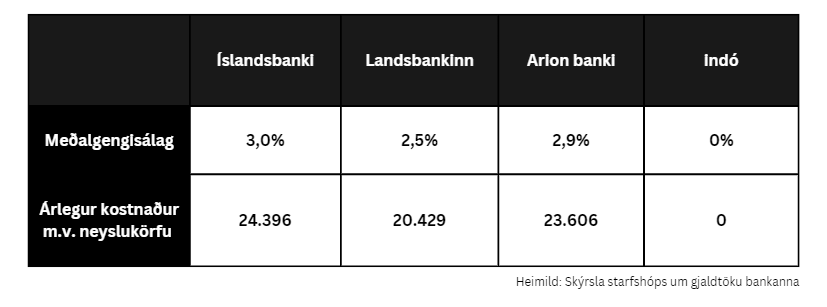

Haukur hefur bent á að íslenskir neytendur greiði samtals 10 milljarða króna á ári í „bullgjöld“, þ.e.a.s. gjöld vegna þjónustu sem felur ekki í sér neinn kostnað fyrir bankana. Þyngst vegur gjaldeyrisálagið sem leggst á erlendar greiðslur og gjaldeyrisviðskipti en að mati indó kostar það almenning 7,2 milljarða króna á hverju ári.

Ný skýrsla um gjaldtöku bankanna rennir stoðum undir fullyrðingar Hauks en þar er sérstaklega fjallað um að gengisálag bankanna feli í sér ógagnsæja gjaldtöku. Gengisálag á kortafærslur í erlendri mynt sker sig töluvert úr annarri gjaldtöku því álagið kemur hvergi fram í verðskrám bankanna og virðist vera breytilegt milli gjaldmiðla og frá einum tíma til annars.

„Skýrslan sýnir svart á hvítu að bankarnir rukka bullgjöld, sem gera þeim kleift að hagnast óeðlilega mikið, í skjóli fákeppni. Bankar eiga að vera vel reknir og skila arði, en þeir verða líka að hafa fyrir því. En bankarnir vilja ekki ræða þetta. Það kom enginn fulltrúi frá bönkunum á málþing ASÍ þar sem niðurstöður skýrslunnar voru ræddar. Áður gátu þeir borið bankaskattinn fyrir sig en nú getum við komið og spurt: af hverju eruð þið að leggja gjaldeyrisálag þegar þið þurfið þess ekki?“

Hvernig eiga stjórnvöld að bregðast við því sem kemur fram í þessari skýrslu?

„Það er ein lausn á þessu og hún er ekki rosalega flókin. Hún felst ekki í frekari lögum eða reglum, enda er þetta vandamál ekki þess eðlis að frekari reglur eða hömlur leysi það. Ef eitthvað er, ætti að horfa heildstætt á markaðinn og meta hvernig hægt sé að auka fjölbreytni og samkeppni á honum. Það sem stjórnvöld ættu því að gera er að huga að því hvernig þau geta styrkt nýsköpunarumhverfið á bankamarkaði og hvatt til þess að fleiri bankar og sparisjóðir spretti upp. Heilbrigð samkeppni mun þannig sjá um að leysa þessi mál á náttúrulegan og eðlilegan hátt.“

Haukur nefnir að í mörgum löndum hafi löggjafinn skapað svokallað sandkassaumhverfi, en í því felst að hægt er að fara af stað með afmarkaðan rekstur, svo sem að taka við innlánum upp að milljarði króna, og vera undanþeginn íþyngjandi regluverki í ákveðinn tíma. Ef vel tekst til og fyrirtækið vex upp úr sandkassanum – ef svo má að orði komast – falla undanþágurnar úr gildi.

„Það þarf einnig að styrkja Samkeppniseftirlitið. Þegar það koma upp mál, eins og að Íslandsbanki krefji fólk um að eiga launareikning í þrjá mánuði áður en það getur keypt gjaldeyri, þá þarf eftirlitið að geta gripið í taumana og afgreitt málið hratt og örugglega án þess að það þvælist í mánuði eða ár í kerfinu.“

Enginn nýr kemur inn á markaðinn eftir reglubreytingu

Stærsta samkeppnishindrunin á fjármálamarkaði, að mati Hauks, er hins vegar nýleg reglubreyting sem Seðlabanki Íslands gerði tveimur vikum áður en hann veitti indó starfsleyfi snemma árs 2022. Nýju reglurnar skylda fjármálastofnanir til að lána út minnst 60 prósent af innlánum viðskiptavina sinna og þannig er þeim meinað að hafa hærri fjárhæð en sem nemur 40 prósentum á reikningi hjá Seðlabankanum.

„Á meðan þessi regla er í gildi getur enginn annar komið inn á markaðinn. Við rétt sluppum inn og hurðinni var skellt á hæla okkar. Ef nýr aðili fer í gegnum umsóknarferlið þarf hann að sýna hvernig hann ætlar að uppfylla allar reglur sem um starfsemina gilda, en það er ekki hægt að sýna fram á það hvernig hægt er að ráðstafa fyrstu milljóninni, sem þú færð til þín sem innlán, í samræmi við lög,“ segir Haukur.

Þorsteinn Friðrik Halldórsson

Þorsteinn Friðrik Halldórsson

Ómöguleikinn er fólginn í því að nýr umsækjandi getur ekki uppfyllt nýju regluna án þess að brjóta reglur um áhættustýringu, og öfugt.

„Þú mátt leggja 400 þúsund krónur inn á reikning hjá Seðlabankanum en færð tæplega að taka þátt í ríkisvíxlaútboðum með 600 þúsund krónur. Ef þú kaupir ríkisverðbréf á eftirmarkaði þá ertu mögulega kominn með gríðarlega markaðsáhættu. Ef þú setur upphæðina á bankareikning hjá samkeppnisaðila þá er líklegt að þú brjótir reglur um stórar áhættuskuldbindingar,“ útskýrir hann.

„Það er hvergi hægt að setja þessa peninga fyrr en þú hefur náð ákveðinni stærð. Við erum að vinna í að stjórnvöld geri sér grein fyrir því að þessi umgjörð er stærsta samkeppnishindrunin á fjármálamarkaði í dag. Það kemur enginn nýr inn á markaðinn á meðan þessi regla er í gildi.“

Alhliðabankar eigi lítið erindi við samtímann

Talið berst að regluverkinu á fjármálamarkaði. Í pallborðsumræðum á Lagadeginum kom fram í máli prófessors við lagadeild Háskóla Íslands að regluverkið væri orðið of flókið en hann vísaði meðal annars til úttektar sem Englandsbanki gerði á Basel-löggjöf Evrópusambandsins. Úttektin leiddi í ljós að orðafjöldi löggjafarinnar hefði tvöfaldast í 400.720, tilvísunum í annað regluverk hefði fjölgað um 4.000 prósent og setningarnar stækkað um 80 prósent.

„Ef þú ert að reka alhliðabanka með fjárfestingabankaþjónustu, viðskiptabankaþjónustu, verðbréfamiðlun og guð má vita hvað, þá er regluverkið mjög flókið. Það sáum við birtast í klúðri Íslandsbanka í hlutafjárútboðinu þar sem menn vissu ekki hvernig þeir ættu að snúa sér. En, ef þú ert með einfaldan rekstur, þá gildir stór hluti af lagabálkinum ekki um starfsemina, enda ertu ekki að bjóða nema hluta af þeirri þjónustu sem er í boði á fjármálamarkaði,“ segir Haukur.

Þorsteinn Friðrik Halldórsson

„Regluverkið er afleiðing af því að fjármálakerfið hefur gert upp á bak með reglubundnum hætti og það er komið til að vera. Frekar en að einfalda regluverkið þarf að einfalda bankareksturinn.“

Almennt hefur Haukur litla trú á því að alhliðabankar eigi erindi við samtímann. Flókið regluverk er einn þáttur en hann segir jafnframt að rök um stærðarhagkvæmni, þ.e.a.s. að stærri fjármálafyrirtæki njóti hagstæðari fjármögnunarkjara, standist ekki skoðun.

„Það er bull, ég hef aldrei séð það gerast. Stærðarhagkvæmnin hefur frekar falist í því að komast upp með að borga viðskiptavinum lága innlánsvextir,“ segir hann

Sækja inn á lánamarkað

Ávinningur neytenda af innkomu indó er ekki einvörðungu fólginn í því að neytendur geti flúið gjaldtöku bankanna. Haukur segir að bankarnir bregðist nú hraðar við vaxtaákvörðunum Seðlabankans.

„Við höfum haft fyrir reglu að hækka vexti á innlánum okkar um leið og Seðlabankinn hækkar vexti. Þangað til í júlí höfðu bankarnir beðið í nokkrar vikur áður en þeir brugðust við vaxtabreytingum en núna reyna þeir að vera jafnfljótir og við. Það eru tímabil þar sem fólk er með nokkur hundruð milljarða inn á þessum reikningum og því munar um hverja viku og hvern dag.“

Vöruframboð indó samanstendur af launareikningum og sparireikningum, og næsta skref er að bjóða viðskiptavinum upp á möguleikann á smærri lánum, sem hægt er að fá með skjótum hætti. Haukur skýtur á að markaðurinn sé minnst 130 milljarðar að stærð og er megnið hjá stóru bönkunum í formi yfirdráttarlána.

„Þegar við þróum nýja vöru hugsum við allt út frá því hvað viðskiptavinurinn, indóinn, gengur í gegnum og hvernig við getum eytt bullinu. Við höfum fengið að heyra frá fólki að það hafi aldrei getað sparað fyrr en það kom yfir til indó og við ætlum að gera það sama með neyslulánin, þ.e.a.s. að hjálpa fólki að borga þau niður. Við viljum ekki pranga þessu upp á fólk heldur vera til staðar,“ segir Haukur.

Þorsteinn Friðrik Halldórsson

„Og bullið í þessu tilfelli eru gjöld fyrir að breyta yfirdrætti eða borga hann hraðar upp. Fólk er að bregðast við kólnandi hagkerfi með því að draga á þessi neyslulán og auðvitað viljum við aðstoða fólk við að greiða þau niður.“

Sparisjóðurinn er með útlánin í prófunarfasa og áformar að kynna þau til leiks í vetur. Á endanum, líklega á næsta ári, verður ráðist í hlutafjáraukningu til þess að fjármagna þá eiginfjárbindingu sem fylgir fullmótaðri útlánastarfsemi. En aðspurður segir Haukur að indó sé ekki á leið inn á húsnæðislánamarkaðinn í fyrirsjáanlegri framtíð.

„Værum við þá ekki að sigla inn í alhliðabankastarfsemi þar sem við reynum að vera best á öllum sviðum? Við ætlum ekki að gera allt en við vitum af þessum tækifærum þarna. Mig langar til dæmis rosalega mikið að sjá nýjan sparisjóð koma inn á markaðinn og bjóða húsnæðislán,“ segir Haukur.

„Það má ekki að leyfa bönkunum að viðhalda þeirri mýtu að þetta sé ógerningur. Að það sé svo erfitt og dýrt að reka banka. Að það sé líklegra að fólk skilji en að skipta um banka. Það er bara kjaftæði. Bankakerfið er dýrt en það má miklu frekar rekja til þess hvernig bankarnir eru reknir heldur en að það sé eitthvað lögmál.“

{kind=link}