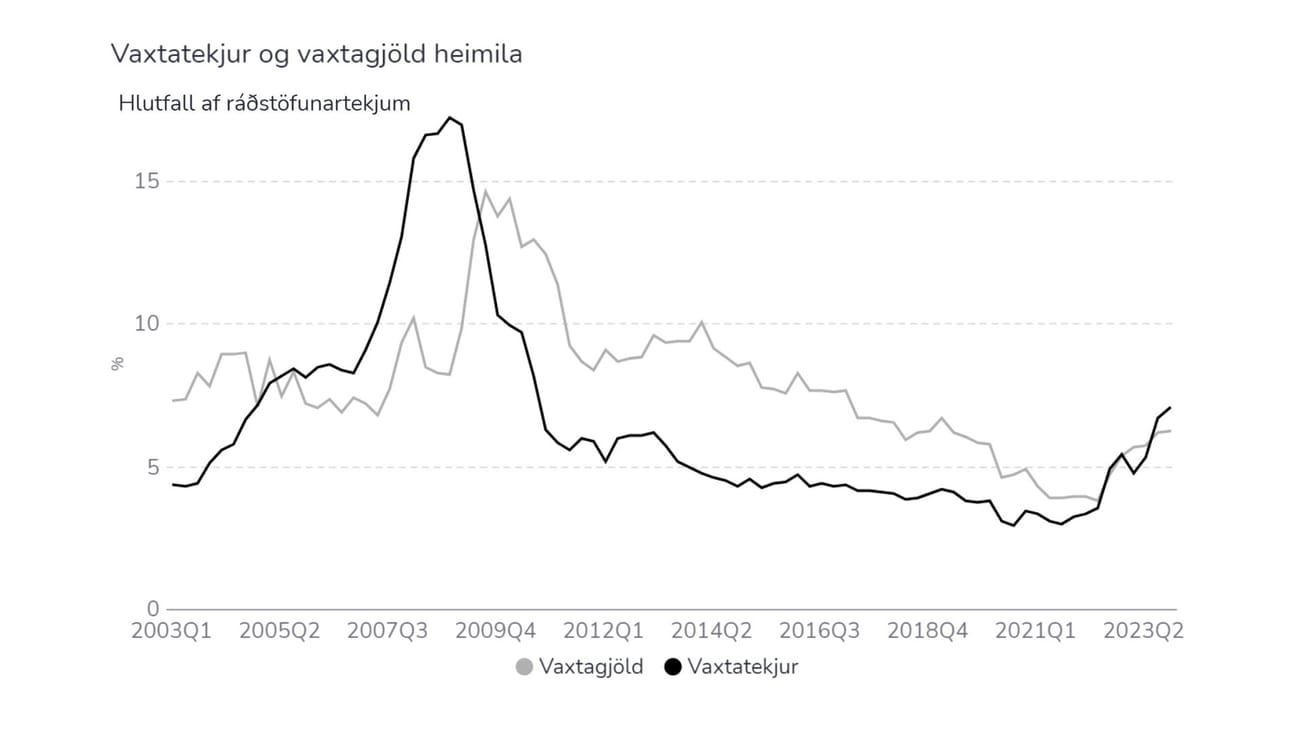

Vaxtatekjur heimilanna hækkuðu örum skrefum á seinni hluta síðasta árs og fóru töluvert fram úr vaxtagjöldum. Þetta kemur fram í Peningamálum, sem Seðlabanki Íslands birti samhliða vaxtaákvörðun fyrr í vikunni.

Þegar vaxtatekjur heimila eru settar í samhengi við ráðstöfunartekjur námu þær tæplega 7,1 prósenti í lok síðasta árs en til samanburðar námu vaxtagjöld tæplega 6,3 prósentum. Magnús Stefánsson hjá hagfræðideild Landsbankans segir tölurnar til marks um það, að peningastefna Seðlabankans hafi virkað sem skyldi. Með öðrum orðum hafi hvatinn til að spara aukist.

„Innlán heimilanna hafa aukist nokkuð seinustu ár með hækkandi vöxtum. Þessi innlán hefðu annars farið í neyslu með tilsvarandi aukinni spennu.“

Jón Bjarki Bentsson, aðalhagfræðingur Íslandsbanka, bendir á að vaxtagjöld heimila geti tekið nokkurn kipp upp á seinni helmingi ársins þegar verulegur hluti útistandandi íbúðalána á föstum vöxtum kemur til vaxtaendurskoðunar.

„Það endurspeglar þá í enn meiri mæli áhrif peningastefnunnar á báðar hliðar fjárhags heimilanna, sem sagt að háir raunvextir ýta undir sparnað og letja til skuldsetningar. Hvort tveggja hægir tímabundið á eftirspurn í hagkerfinu.“

{kind=link}