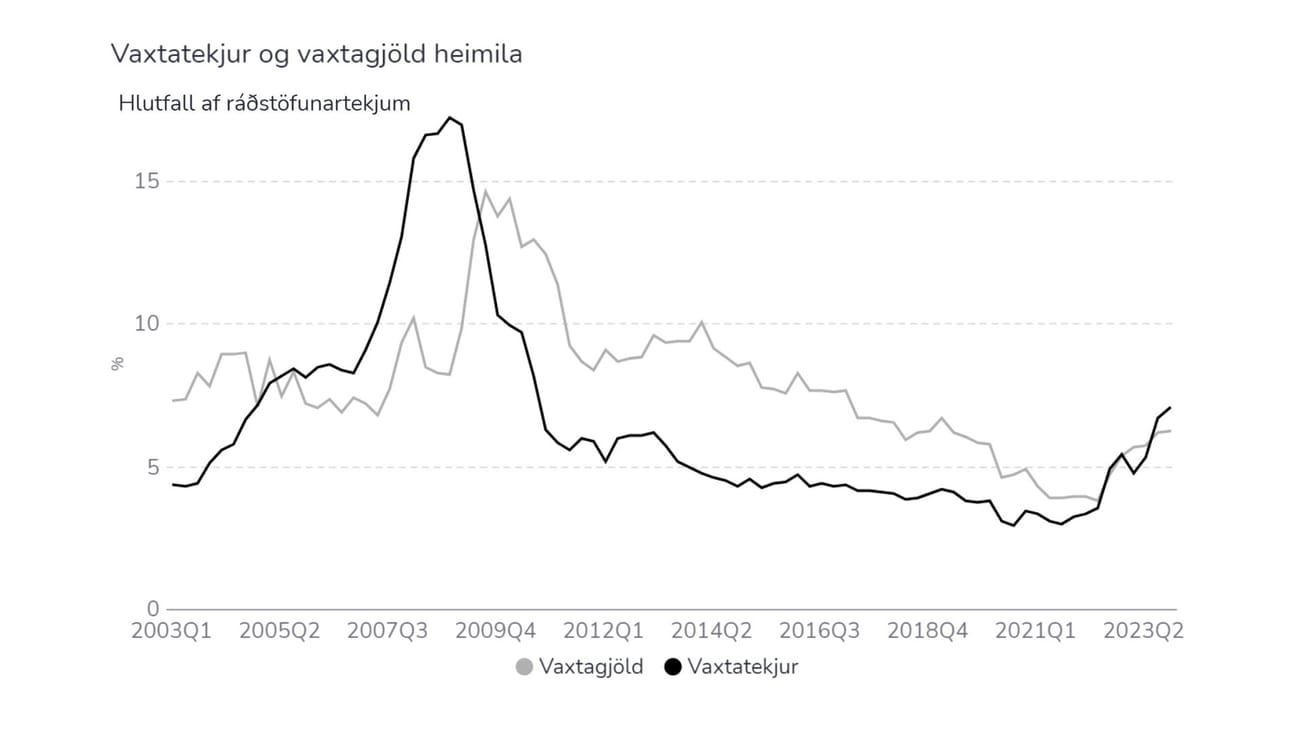

Eftir því sem nær dregur stýrivaxtalækkunum velta fjárfestar fyrir sér hversu mikið fjármagnskostnaður getur á endanum lækkað, en það gæti meðal annars ráðist af því hvernig seðlabankar á Vesturlöndum meta jafnvægisraunvexti, þ.e. hið náttúrulega vaxtastig í hagkerfi sem er í jafnvægi. Það er hins vegar mikil óvissa í kringum þetta fræðilega viðmið og það er langt frá því að vera óumdeilt sem leiðarvísir peningastefnu.

„Það er veruleg óvissa um hverjir hlutlausir vextir eru, og þar með hvert vaxtastigið verður í vestrænum hagkerfum þegar þessu verðbólguskoti er lokið,“ segir Hafsteinn Hauksson, aðalhagfræðingur Kviku, í samtali við Hluthafann.

Hugmyndina um jafnvægisraunvexti – einnig nefndir hlutlausir vextir eða r* á tæknilegu máli – má rekja til kenningar sem sænski hagfræðingurinn Knut Wicksell setti fram undir lok nítjándu aldar. Hann lýsti hlutlausum vöxtum sem vaxtastiginu þar sem framboð og eftirspurn eftir fjármagni, þ.e. sparnaður og fjárfesting, væru í jafnvægi og verðbólga stöðug. Ef vextir í hagkerfinu færu undir hlutlausa vexti yrði afleiðingin þensla og verðbólga, og eins myndu efnahagsumsvif dragast saman ef vextir færu yfir þetta viðmið.

Það er ómögulegt að mæla jafnvægisraunvexti í rauntíma og ólíkar aðferðir gefa mismunandi niðurstöður. Seðlabankar styðjast þó við mat á r* til að átta sig á því hvort stýrivextir séu til þess fallnir að draga úr eða hvetja til þenslu í hagkerfinu. Nú síðast í nóvember kom fram á í máli nefndarmanna peningastefnunefndar Seðlabanka Íslands að raunvextir þyrftu að vera hærri en jafnvægisraunvextir til að kæla hagkerfið.

„Eins og Wicksell útskýrði er náttúrulega vaxtastigið það vaxtastig sem myndi jafna af framboð og eftirspurn eftir fjármagni í hreinu vöruskiptahagkerfi. Það er mjög snyrtileg, analytísk leið til að hugsa um hvaða vaxtastig er „rétt“ fyrir hagkerfið,“ segir Hafsteinn.

{kind=link}